Profesjonalne

Usługi Aktuarialne

Prospecto Sp. z o.o.

ul. Górczewska 216

01-460 Warszawa

01-460 Warszawa

prospecto@prospecto.pl

Tel.: 22 666 08 97 Tel. kom.: 609 188 889

ponad 20 lat doświadczenia

ISO 9001 - gwarancja jakości

ISO 27001 - bezpieczeństwo informacji

(z uwzględnieniem zapisów RODO)

Najlepsze Biuro Aktuarialne

wg Forum Biznesu w latach 2011 - 2016

ISO 9001 - gwarancja jakości

ISO 27001 - bezpieczeństwo informacji

(z uwzględnieniem zapisów RODO)

Najlepsze Biuro Aktuarialne

wg Forum Biznesu w latach 2011 - 2016

Jakość nigdy nie jest przypadkiem!

Rezerwy na świadczenia pracownicze - wycena aktuarialna

Spis treści:

- Do najczęściej wycenianych typów rezerw pracowniczych należą

- Proces realizacji wyceny aktuarialnej rezerw pracowniczych

- Regulacje prawne wyceny aktuarialnej rezerw pracowniczych

- Metodologia wyceny aktuarialnej rezerw pracowniczych

- Kto powinien dokonywać wyceny aktuarialnej rezerw pracowniczych?

Do najczęściej wycenianych typów rezerw pracowniczych należą:

- rezerwy na nagrody jubileuszowe

- rezerwy na odprawy emerytalne

- rezerwy na odprawy rentowe

- rezerwy na odprawy pośmiertne

- rezerwy na niewykorzystane urlopy

- zakładowy fundusz świadczeń socjalnych

- ekwiwalent energetyczne

- deputaty węglowe

- świadczenia medyczne

- rezerwy na odprawy emerytalne

- rezerwy na odprawy rentowe

- rezerwy na odprawy pośmiertne

- rezerwy na niewykorzystane urlopy

- zakładowy fundusz świadczeń socjalnych

- ekwiwalent energetyczne

- deputaty węglowe

- świadczenia medyczne

- inne branżowe oraz wynikające z regulaminów wynagradzania lub zakładowych układów pracy

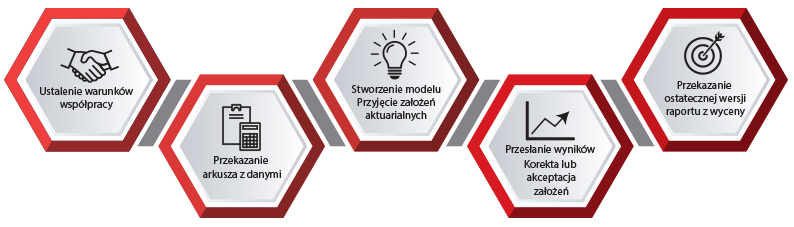

Proces realizacji wyceny aktuarialnej rezerw pracowniczych

1. Warunki współpracy ustalane są indywidualnie, drogą elektroniczną lub telefoniczną.

2. Termin realizacji wyceny wynosi 1-3 dni robocze (ekspresowe wyliczenie - 1 dzień roboczy).

3. Efektem prac jest raport zawierający szczegółowe wyniki, założenia oraz opis metodologii.

4. Ostateczny raport z wyceny - po akceptacji założeń - dostarczamy pocztą kurierską.

5. Na każdym etapie nasi specjaliści służą pomocą i wsparciem merytorycznym.

2. Termin realizacji wyceny wynosi 1-3 dni robocze (ekspresowe wyliczenie - 1 dzień roboczy).

3. Efektem prac jest raport zawierający szczegółowe wyniki, założenia oraz opis metodologii.

4. Ostateczny raport z wyceny - po akceptacji założeń - dostarczamy pocztą kurierską.

5. Na każdym etapie nasi specjaliści służą pomocą i wsparciem merytorycznym.

Regulacje prawne wyceny aktuarialnej rezerw pracowniczych

Wycena rezerw na świadczenia pracownicze przeprowadzona jest zgodnie z:

- ustawą o rachunkowości

- Krajowym Standardem Rachunkowości nr 6 (KSR 6)

- Międzynarodowym Standardem Rachunkowości nr 19 (MSR 19)

- Krajowym Standardem Aktuarialnym nr 1 (KSA 1)

USTAWA z dnia 29 września 1994 r. o rachunkowości (tekst, Kancelaria Sejmu RP)

Obowiązek tworzenia rezerw na świadczenia pracownicze wynika bezpośrednio z ustawy o rachunkowości (art. 39 ust. 2 pkt 2), która stanowi o obowiązku dokonywania biernych rozliczeń międzyokresowych kosztów na rzecz pracownika wynikających w szczególności z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń na rzecz pracowników. Warto w tym miejscu zaznaczyć, iż rezerwy na świadczenia pracownicze tworzy się tylko wtedy, gdy z przepisów prawa, układu pracy lub umów o pracę jednoznacznie wynika, że na pracodawcy ciąży obowiązek ich wypłaty i ich wysokość jest istotna.

czytaj ustawę o rachunkowości

KSR 6 (tekst jednolity, Ministerstwo Finansów)

IV. Wycena

Rezerwy i bierne rozliczenia międzyokresowe kosztów

4.7

Podstawą wyceny rezerw na przyszłe świadczenia na rzecz pracowników są przepisy prawa pracy, regulaminów wynagrodzeń, układów zbiorowych i innych wiążących porozumień pracodawców z pracownikami. Szacunek kwoty rezerwy powinien uwzględniać obowiązkowe obciążenie pracodawcy wynikające z obowiązujących na dzień szacowania rezerwy przepisów prawa (np. składki emerytalne i rentowe).

Przy wycenie świadczeń emerytalnych i podobnych można kierować się postanowieniami MSR 19 "Świadczenia pracownicze". Zalecaną metodą szacowania rezerw na te świadczenia jest wycena aktuarialna. Wycena rezerw na długoterminowe świadczenia pracownicze, w tym: nagrody jubileuszowe, odprawy emerytalne i rentowe powinna zostać przeprowadzona zgodnie z metodologią aktuarialną, korzystając z pomocy aktuariusza, albowiem ustalenie kwot tych rezerw oparte jest na szeregu założeniach, zarówno co do warunków makroekonomicznych, jak i założeniach dotyczących rotacji pracowników, ryzyka śmierci i innych. Aktuariusz może wycenić rezerwy na: nagrody jubileuszowe, odprawy emerytalne, pośmiertne, rentowe, dodatki stażowe, opiekę medyczną itp.

czytaj KSR 6

MSR 19 Świadczenia Pracownicze (tekst, Ministerstwo Finansów)

Celem standardu jest uregulowanie rachunkowości świadczeń pracowniczych oraz ujawniania informacji na ich temat. Na mocy standardu wymaga się od jednostki, aby ujmowała:

- zobowiązanie, gdy pracownik wykonywał pracę w zamian za świadczenia pracownicze, które mają być wypłacone w przyszłości

- koszty, gdy jednostka wykorzystuje korzyści ekonomiczne wynikające z pracy wykonanej przez pracownika w zamian za świadczenia pracownicze

Świadczenia pracownicze, do których ma zastosowanie standard, obejmują świadczenia wynikające:

- ze sformalizowanych programów lub innych sformalizowanych ustaleń między jednostką a jej poszczególnymi pracownikami, grupami pracowników i ich przedstawicielami

- z wymogów prawnych lub ustaleń branżowych, na podstawie których jednostki są zobowiązane do wpłacania składek na rzecz krajowych, państwowych, branżowych i innych wielozakładowych programów

- z niesformalizowanych praktyk, które powodują powstanie zwyczajowo oczekiwanego zobowiązania. Niesformalizowane praktyki powodują powstanie zwyczajowo oczekiwanego zobowiązania w razie gdy jednostka nie ma realnej możliwości niezapłacenia świadczeń pracowniczych. Zwyczajowo oczekiwany obowiązek występuje przykładowo w sytuacji, gdy zmiana nie sformalizowanych praktyk jednostki powoduje niemożliwe do zaakceptowania pogorszenie stosunków z pracownikami

MSR 19 wyróżnia cztery podstawowe rodzaje świadczeń

- krótkoterminowe świadczenia pracownicze – są to świadczenia, które są w całości podlegają rozliczeniu przed upływem dwunastu miesięcy od zakończenia okresu sprawozdawczego, w którym pracownicy wykonywali związaną z nimi pracę (m.in. wynagrodzenia wraz ze składkami, płatne urlopy wypoczynkowe i zwolnienia chorobowe, wypłaty z zysku i premie oraz świadczenia niepieniężne - np. opieka medyczna, służbowe mieszkania i samochody)

- świadczenia po okresie zatrudnienia - są to przede wszystkim świadczenia emerytalne (np.: emerytury i ryczałtowe odprawy emerytalne) i ubezpieczenia na życie i opieka medyczne po okresie zatrudnienia

- inne długoterminowe świadczenia pracownicze – są to przede wszystkim nagrody jubileuszowe i inne świadczenia z tytułu długiego stażu pracy, a także długoterminowe płatne nieobecności (np.: urlopy naukowe, urlopy z tytułu długiego stażu pracy) oraz długoterminowe renty inwalidzkie

- świadczenia z tytułu rozwiązania stosunku pracy

W standardzie zaleca się jednostkom korzystanie z usług wykwalifikowanego aktuariusza w zakresie wyceny wszelkich istotnych zobowiązań z tytułu świadczeń po okresie zatrudnienia. Ze względów praktycznych jednostka może zwrócić się do wykwalifikowanego aktuariusza o przeprowadzenie szczegółowego ustalenia wysokości zobowiązania przed końcem okresu sprawozdawczego. Tym niemniej wyniki takiej wyceny aktualizowane są po każdej istotnej operacji gospodarczej i innych istotnych zmianach okoliczności (w tym po zmianie cen rynkowych i stóp procentowych), które zaistniały dokońca okresu sprawozdawczego.

czytaj MSR 19

KSA nr 1 (Polskie Stowarzyszenie Aktuariuszy)

Krajowy Standard Aktuarialny 1/2015 „Wycena zobowiązań z tytułu świadczeń pracowniczych” określa i ujednolica zasady postępowania, jakie powinny być stosowane przez aktuariuszy, którzy są członkami Polskiego Stowarzyszenia Aktuariuszy podczas wykonywania usługi aktuarialnej polegającej na wycenie aktuarialnej rezerw z tytułu świadczeń pracowniczych. Jego celem jest ujednolicenie raportów aktuarialnych oraz zwiększenie ich czytelności zarówno dla klienta, biegłego rewidenta, jak i przyszłego aktuariusza oraz ułatwienie korzystania z nich dla spółek i audytorów. Krajowy Standard Aktuarialny – zbierając w jednym dokumencie przepisy z kilku aktów prawnych oraz ogólne zalecenia z zakresu nauk aktuarialnych – ma również za zadanie pomóc przyszłym aktuariuszom w przygotowaniu raportu zgodnego z oczekiwaniami klienta.

Raport aktuarialny powinien zawierać następujące elementy:

- stwierdzenie, z jakim standardem rachunkowości (KSR 6 lub MSR 19) jest zgodna prezentacja wyników,

- wyraźne stwierdzenie, czy raport jest zgodny z Krajowym Standardem Aktuarialnym nr 1 (KSA 1),

- opis świadczeń pracowniczych, dla których wyliczana jest rezerwa aktuarialna na przyszłe zobowiązania,

- opis danych o zatrudnionych pracownikach używanych do obliczeń,

- założenia użyte do wyliczeń rezerw pracowniczych wraz z uzasadnieniami,

- datę sporządzenia wyceny,

- imię, nazwisko, dane kontaktowe i podpis osoby dokonującej wyceny, a w przypadku

osoby będącej aktuariuszem także numer wpisu do rejestru aktuariuszy,

- stwierdzenie, że wyliczenie wartości zobowiązań zostało przeprowadzone metodą Prognozowanych Uprawnień Jednostkowych (ang. Projected Unit Credit),

- określenie zasad korzystania z niego oraz prawa do udostępniania go osobom trzecim,

- informację o tym, kiedy powinna być wykonana kolejna wycena aktuarialna rezerw zgodnie z danym standardem rachunkowości.

Czytaj KSA nr 1

Metodologia wyceny aktuarialnej rezerw pracowniczych

Wycena rezerw na świadczenia pracownicze zgodna z:

- Krajowym Standardem Rachunkowości nr 6 (KSR 6)

- Międzynarodowym Standardem Rachunkowości nr 19 (MSR 19)

- Krajowym Standardem Aktuarialnym nr 1/2015 (KSA 1)

- ustawą o rachunkowości

powinna zostać przeprowadzona przy użyciu metody tzw. prognozowanych uprawnień jednostkowych. Zakłada ona przypisanie do każdego okresu stażu pracownika odpowiedniej części przyszłego świadczenia, dzięki czemu każdy kolejny okres stażu powoduje powstanie kolejnej jednostki uprawnienia do świadczenia. Zastosowanie tej metody oznacza, że koszt świadczeń pracowniczych w danym roku wypłaty nie może obciążać w całości tego roku, ale musi zostać rozłożony na cały okres zatrudnienia.

Ze względu na konieczność wykorzystania wielu założeń demograficznych i finansowych podczas wyceny rezerw na świadczenia pracownicze, powyższe standardy zalecają także, aby wycena ta została przeprowadzona przez licencjonowanego aktuariusza.

Kto powinien dokonywać wyceny aktuarialnej rezerw pracowniczych?

Każda jednostka zobowiązana jest do wykazania zarówno bieżących kosztów wynagrodzeń, jak też zobowiązań wynikających z konieczności wykonania przyszłych świadczeń na rzecz pracowników, związanych z bieżącą działalnością spółki. Dlatego też wyznaczenie rezerw na świadczenia pracownicze jest obligatoryjne.

Nawet w przypadku, gdy w jednostce nie obowiązują wewnętrzne uregulowania dotyczące wypłaty świadczeń pracowniczych, zobowiązana jest ona do wypłaty świadczeń określonych zapisami Kodeksu Pracy. Zgodnie z nimi pracownikom przysługują:

- odprawa emerytalna - art. 911 (w wysokości jednomiesięcznego wynagrodzenia)

- odprawa rentowa - art. 911 (w wysokości jednomiesięcznego wynagrodzenia)

- odprawa pośmiertna - art. 93 (maksymalnie w wysokości sześciomiesięcznego wynagrodzenia)

Ponadto jednostki mogą wypłacać świadczenia pracownicze nieprzewidziane zapisami Kodeksu Pracy, np. nagrody jubileuszowe określone w regulaminach wynagradzania lub zakładowych układach zbiorowych.

Panuje błędne przekonanie, że wysokość rezerw na świadczenia pracownicze określone w Kodeksie Pracy jest nieistotna bilansowo i związku z tym nie ma konieczności ich tworzenia. Aby się jednak o tym przekonać, należy dokonać ich wyceny. Przykład stanowią rezerwy na odprawy pośmiertne - dla przedziału wiekowego 18 - 67 lat prawdopodobieństwo zgonu jest średnio ośmiokrotnie wyższe niż przejścia na rentę inwalidzką - dlatego też, gdy spółka wyznacza rezerwy na odprawy rentowe to tym bardziej powinna tworzyć rezerwy na odprawy pośmiertne.

Na podstawie naszej wieloletniej współpracy z ponad 1 600 firmami wynika, że wysokość rezerw na odprawy pośmiertne (wyliczonych zgodnie z Kodeksem pracy):

- jest średnio 15-krotnie wyższa niż rezerwa z tytułu odpraw rentowych

- jest średnio 2-krotnie wyższa niż rezerwa z tytułu odpraw emerytalnych

- stanowi średnio 30% łącznej sumy wynagrodzeń miesięcznych w spółce

Jakość nigdy nie jest przypadkiem!